Negocios

Oportunidades de Inversión en Hidrocarburos Mendoza 2025

Licitaciones Estratégicas para Reactivar la Producción y Capturar el Potencial de Vaca Muerta

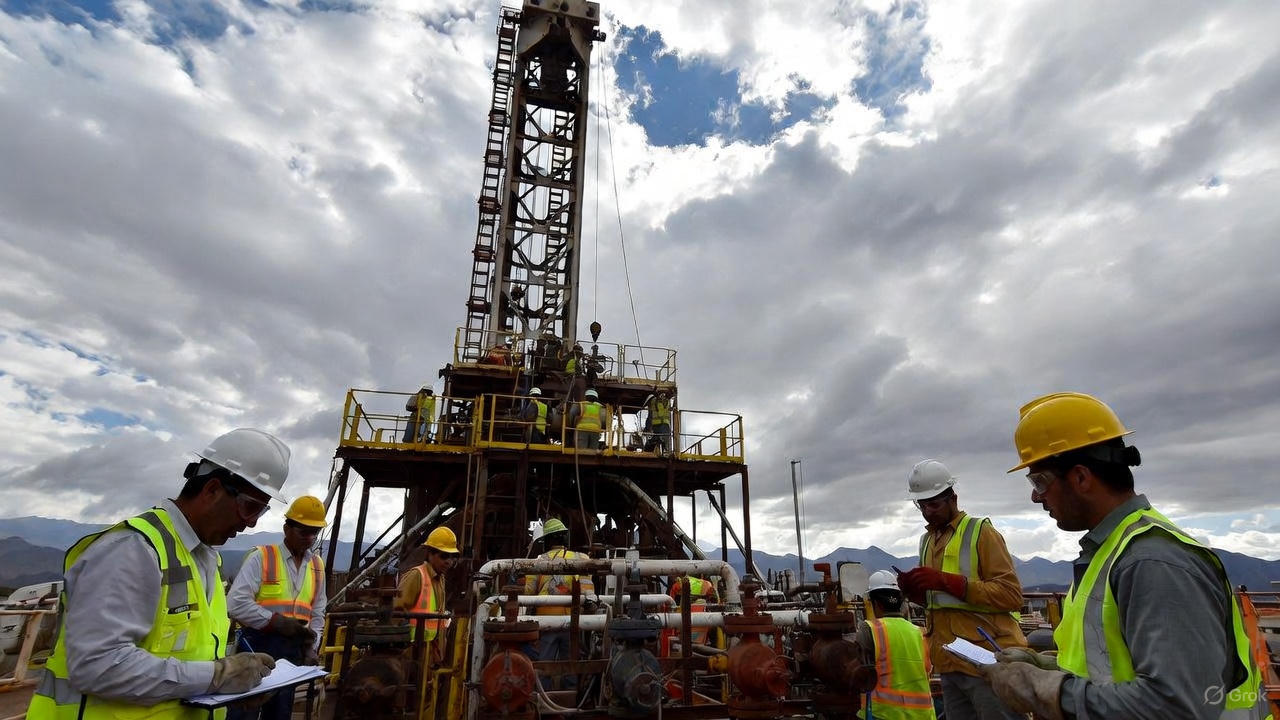

¿Está buscando oportunidades de inversión en el sector energético con alto potencial de retorno? Mendoza, una de las provincias más dinámicas de Argentina, presenta un portafolio irresistible en 2025: licitaciones continuas de áreas hidrocarburíferas en las cuencas Cuyana y Neuquina, con incentivos fiscales innovadores y acceso a reservas probadas. A pesar de una caída temporal del 4,6% en la producción de hidrocarburos (2.355.170 m³ en los primeros nueve meses, vs. 2.467.960 m³ en 2024), el Gobierno provincial impulsa un modelo flexible que ha atraído más de US$ 10.000 millones en inversiones anuales gracias a programas como Mendoza Activa Hidrocarburos, reactivando 300 pozos inactivos. Para inversores, esto significa bajo riesgo exploratorio, infraestructura existente y proximidad a Vaca Muerta —la formación no convencional con más de 8.000 millones de m³ de petróleo estimados en Mendoza, que requiere US$ 20.000 millones en inversiones para su desarrollo pleno—.

El Ministerio de Energía y Ambiente, liderado por Jimena Latorre, lanzó en noviembre la licitación de cinco áreas de explotación convencional bajo el Decreto N° 2241, con concesiones de 25 años y un canon inicial del 0,5% sobre producción proyectada. Estas áreas destacan por su madurez operativa, ideal para pymes y grandes operadores que buscan retornos rápidos mediante reactivación de pozos y recuperación secundaria. Los pliegos cuestan US$ 15.000 y están disponibles en la Dirección de Hidrocarburos, con un proceso continuo sin plazos fijos —perfecto para propuestas ágiles.

En septiembre, se sumaron doce áreas de exploración bajo el Pliego Modelo 2025, anunciado en AOG Expo, con flexibilidad en regalías (eliminación de cánones extraordinarios para fomentar reinversión) y énfasis en iniciativas privadas. Ya hay dos áreas con interés manifestado (Atuel Exploración Sur por Hattrick Energy y Río Atuel por PCR), lo que reduce riesgos y acelera el desarrollo. La apertura de sobres está programada para enero 2026, pero el modelo continuo permite ofertas ongoing. Este esquema, alineado con la Ley Nacional de Bases, ofrece seguridad jurídica y adaptabilidad normativa, atrayendo capitales internacionales en un contexto donde las inversiones en shale representan el 82% del total hidrocarburífero argentino (US$ 9.421 millones en 2025).

Por Qué Invertir en Estas Licitaciones: Ventajas Clave para Inversores

- Bajo Riesgo y Alto ROI Inmediato: Dos áreas en producción activa (Atamisqui y El Manzano) permiten continuidad operativa con infraestructura lista, minimizando CAPEX inicial. Estudios sísmicos 2D/3D ya disponibles reducen costos exploratorios en un 30-50%.

- Potencial No Convencional Explosivo: Acceso a Vaca Muerta en Mendoza (30% de la formación total), con áreas como Loma Cortaderal – Cerro Doña Juana mostrando abundante gas y petróleo shale. YPF invierte US$ 30 millones en exploración local, validando el modelo geológico. Proyecciones: +238 millones m³ de crudo con desarrollo pleno.

- Incentivos Fiscales Atractivos: Regalías progresivas (12% base, sin cánones extras), exenciones en renta extraordinaria y plazos extendidos por Ley 27.742. Genera empleo calificado (miles de puestos) y recaudación provincial sin comprometer sostenibilidad ambiental.

- Mercado en Expansión: Producción nacional de petróleo en Q3 2025: 11,97 millones m³, con Mendoza aportando 7,1%. Demanda creciente por exportaciones vía ductos (Tramo Norte: 35 MMm³/d; Sur: 25 MMm³/d) posiciona a la provincia como hub energético.

- Ecosistema Colaborativo: Plataforma «Invertir en Mendoza» centraliza datos geológicos, mapas y contactos. Contacto directo: direccióndehidrocarburos@mendoza.gov.ar. Convocatoria internacional por 60 días para máxima visibilidad.

Detalle de las Cinco Áreas de Explotación: Oportunidades Listas para Escalar

| Área | Ubicación | Superficie | Pozos/Producción Acumulada | Potencial Clave | Calidad Recurso & ROI Estimado | Evaluación para Inversores |

|---|---|---|---|---|---|---|

| Atamisqui | Cuenca Cuyana, Rivadavia | 214 km² | 56 perforados (34 productivos); 1.918.064 m³ petróleo + 45 MMm³ gas (hasta jul. 2025) | 4 yacimientos maduros; optimización secundaria | Crudo mediano-pesado (22-31° API); retorno en <2 años | Excelente: Reactivación inmediata, bajo riesgo. |

| El Manzano | Cuenca Neuquina, Malargüe | 630 km² | 51 perforados (6 activos); sísmica 2D/3D | Reactivación inactivos + exploración complementaria | Crudo ligero-mediano (>31° API); producción en curso | Alta: Infraestructura plug-and-play, escalable. |

| Loma Cortaderal – Cerro Doña Juana | Cuenca Neuquina, Malargüe | 303,72 km² | Exploratorios con hidrocarburos; sísmica 2D | Franja Vaca Muerta; shale gas/petróleo abundante | Crudo pesado (10-22° API); gas prometedor | Premium: No convencional, alto upside (US$ 30M en exploración similar). |

| Puesto Molina Norte | Cuenca Neuquina, Malargüe | 157 km² | 23 perforados; 68.000 m³ petróleo + >80 MMm³ gas (últ. 2020) | Continuidad con infra existente; remediación viable | Crudo pesado (14° API); económica post-tratamiento | Media-Alta: Económica para convencional, potencial gas. |

| Puntilla del Huincán | Cuenca Neuquina, Malargüe | 240 km² | 19 perforados; 140.000 m³ petróleo + 4.518 MMm³ gas (hasta 2024) | Campos maduros gasíferos | Crudo mediano (22-31° API); gas dominante | Buena: Foco gas, demanda exportadora creciente. |

Fuente: Datos técnicos adaptados de informes provinciales.

Las Doce Áreas de Exploración: Puerta a Nuevas Reservas

Anunciadas en AOG Expo, estas zonas priorizan exploración sostenible con datos geológicos previos (9/12 con pozos productivos históricos), reduciendo costos en un 40%. Lista clave:

- Atuel Exploración Norte/Sur: Alto potencial convencional + no convencional; iniciativa privada en Sur.

- Boleadero, Calmuco, Chachahuen Norte: Fronteras exploratorias en Malargüe, cerca Vaca Muerta.

- CN III Norte, Los Parlamentos: Reservas gas asociadas.

- Puesto Pozo Cercado Occidental, Ranquil Norte: Historial productivo, ideal minibloques.

- Río Atuel: Iniciativa PCR; foco reinversión.

- Sierra Azul Sur, Zampal: Oportunidades verdes con bajo impacto ambiental.

Sin adjudicaciones aún; el 95% de las empresas gasíferas planean invertir en 2025, con optimismo en demanda local (+28,6% exportaciones).

Actualizaciones al 12 de Noviembre de 2025: Acción Inmediata para Inversores

No hay adjudicaciones reportadas; el modelo continuo permite ofertas permanentes. Mendoza proyecta +15 áreas adicionales en 2026, consolidando su rol en Vaca Muerta. ¡No espere: adquiera pliegos y posicione su portafolio en un mercado con +US$ 12.830 millones en inversiones hidrocarburíferas nacionales (2024), escalando en 2025. Contacto: direcciondehidrocarburos@mendoza.gov.ar o visite invertirenmendoza.com.ar.

Fuentes Principales:

- LM Neuquén: Mendoza lanza una nueva licitación por 5 áreas de explotación (07/11/2025).

- Diario Mendoza: Mendoza y una nueva licitación hidrocarburífera (07/11/2025).

- El Economista: Mendoza sale a buscar petróleo (07/11/2025).

- Los Andes: Petróleo: Cómo son las cinco áreas (07/11/2025).

- Diario Mendoza: Mendoza avanza con la licitación de doce nuevas áreas (08/09/2025).

- EconoJournal: Mendoza licitará 12 áreas de exploración (10/09/2025).

- El Sol: Licitación de áreas petroleras (30/10/2025).

- Prensa Mendoza: Nuevo modelo de licitación continua.

- Prensa Mendoza: Vaca Muerta: hay más de 8 mil millones de m³.

- El Economista: La Vaca Muerta mendocina tienta a inversores (07/05/2025).

- Prensa Mendoza: YPF continuará explorando en Vaca Muerta (fecha no especificada, 2025).

- Los Andes: Petróleo: Cómo son las cinco áreas (producción datos).

- Argentina.gob.ar: Producción de petróleo Q3 2025.

- El Economista: Petróleo 2025: inversiones totales.

La Red Federal de Concesiones representa uno de los pilares de la transformación infrastructural impulsada por el gobierno de Javier Milei, con el objetivo de transferir a manos privadas la operación, mantenimiento y mejora de más de 9.000 kilómetros de rutas nacionales clave, sin erogaciones directas del Estado Nacional. Este esquema, dividido en etapas progresivas, prioriza corredores productivos vinculados al agro, los puertos, el Mercosur y el Norte del país, concentrándose en la “zona núcleo” (Buenos Aires, Córdoba, Santa Fe y Entre Ríos), que aunque representa solo alrededor del 20% de la red vial nacional, concentra aproximadamente el 80% del tránsito. El plan busca eliminar los subsidios estatales históricos, apostando a un modelo 100% financiado por peajes y inversión privada, con contratos de alrededor de 20 años de duración. Al cierre del mandato se prevé licitar tramos adicionales que podrían sumar hasta 12.000 km más, consolidando una red troncal moderna y autosustentable.

En cuanto a la estructura por etapas, la Etapa I (ya adjudicada, unos 741 km) incluye el Tramo Oriental (RN 12, 14, 117, 135, A-015, conectando Buenos Aires–Entre Ríos–Corrientes hacia Mercosur) y el Tramo Conexión (Puente Rosario-Victoria). La Etapa II-A (adjudicada recientemente) abarca el Sur Atlántico Acceso Sur (más de 1.325 km: autopistas Ezeiza-Cañuelas, Riccheri, Jorge Newbery, RN 3, 205 y 226) y el Tramo Pampa (RN 5, Luján a Santa Rosa, unos 547 km). La Etapa II-B (~2.500 km) comprende tramos como Mediterráneo (RN 7 y 35), Puntano (RN 8, 36, etc.), Portuario Sur (RN 9 y 188) y Portuario Norte (RN 9, 33, A-008). Finalmente, la Etapa III (licitación avanzada, >3.900 km en 8 tramos: Cuyo, Centro Norte, Noroeste/NOA, Chaco-Santa Fe, Litoral, Noreste, Centro y Mesopotámico) involucra rutas principales como RN 7, 9, 11, 12, 16, 18, 19, 33, 34, 35, 66, 105 y otras, abarcando provincias como Córdoba, Santa Fe, Mendoza, Salta, Jujuy, Chaco y Corrientes. No existe un mapa interactivo único y simple de acceso público, pero la oficialidad detalla cada tramo en el sitio de Vialidad Nacional.

Respecto a las empresas involucradas, varias ya han ganado adjudicaciones. En la Etapa I (Tramo Oriental), Autovía Construcciones y Servicios S.A. (grupo Cartellone) junto a UTEs como Obring, Rovial, etc. En la Etapa II-A, el Tramo Sur Atlántico Acceso Sur fue para el consorcio Concret Nor, Marcalba, Pose y Coarco (tarifa baja de referencia alrededor de $997 sin IVA), mientras que el Tramo Pampa quedó en manos de Construcciones Electromecánicas del Oeste (CEOSA) con oferta de unos $2.355 sin IVA. Para las etapas en competencia, especialmente la III (donde se recibieron unas 20 ofertas), destacan grandes jugadores históricos del sector como Panedile, Benito Roggio e Hijos, Chediack, Cartellone, CPC (Cristóbal López), ACS/Autovía, Vial Agro, Creditech, Paolini, Rovella Carranza, Inmac, IEB, CN Sapag y otros. Estas firmas, muchas con experiencia en concesiones previas, compiten principalmente por ofrecer la tarifa de peaje más baja que cumpla con los requisitos técnicos, bajo supervisión de una nueva agencia regulatoria orientada a resultados.

En comparación con las concesiones de los años ’90, el modelo actual presenta diferencias notables aunque comparte críticas de “repetición de errores”. En los ’90 predominó un esquema mixto con inversión privada más subsidios estatales frecuentes, duraciones variables y renegociaciones constantes, con control débil y alto riesgo de corrupción, lo que derivó en mejoras iniciales pero altos costos fiscales y rescates tras la crisis 2001. El enfoque Milei 2025-2026 es más “puro”: 100% privada sin subsidios, contratos fijos de ~20 años, mayor énfasis en control por resultados y una nueva regulatoria, priorizando mantenimiento y mejoras sobre grandes obras nuevas. Los peajes suben fuerte pero sin carga fiscal directa. Críticos señalan riesgos de tarifas elevadas y obras mínimas (principalmente bacheo y conservación), mientras que oficialismo destaca la sostenibilidad fiscal y reactivación privada.

El impacto en peajes es uno de los puntos más sensibles. Se pasará de unas 40 cabinas a alrededor de 94 (aumento del 135% nacional, 162% en zona núcleo), con una cabina cada ~97 km en promedio. En corredores como Buenos Aires–Rosario (RN 9), ya hubo actualizaciones del 15-18% en 2026 y se esperan más cabinas, con tarifas para autos que podrían superar los $1.500-3.500+ por tramo según ofertas. En el Norte (RN 9/34, 12, etc.), proyecciones rondan ~$3.500 cada ~100 km, afectando fuertemente al transporte de carga agro y Mercosur. El aumento acumulado puede llegar a 100-1700% en algunos tramos por más cabinas y tarifas tope, trasladándose a costos logísticos y precios finales de bienes.

En el análisis de riesgos y proyecciones a 2030, los principales desafíos incluyen tarifas altas que encarecen el transporte y la producción (potencial inflación logística), obras insuficientes centradas en mantenimiento más que ampliaciones, posible oligopolio de pocas empresas históricas, tensiones con provincias, usuarios y oposición (denuncias de inconstitucionalidad por falta de alternativas gratuitas y “entrega”), y dependencia de un fuerte crecimiento económico para atraer inversión real. Del lado positivo oficial, se esperan rutas en mejor estado, menor costo de transporte a largo plazo, mayor competitividad agroexportadora, ahorro fiscal significativo y reactivación de la construcción privada. Un escenario realista para 2030 apunta a mejoras moderadas en calidad de rutas clave, pero con peajes más caros; el éxito dependerá de una supervisión estatal efectiva y el contexto macroeconómico. Si las obras no son sustanciales, el descontento social podría aumentar.

Fuentes principales:

- Sitio oficial Vialidad Nacional – Red Federal de Concesiones

- Infobae – Adjudicación Etapa II-A

- BNamericas y Letra P – Detalles de avances y peajes y reportes relacionados.

- Boletines Oficiales y resoluciones del Ministerio de Economía (2025-2026).

Negocios

Chaco Aprobó su Nueva Ley de Puertos: Por Qué Barranqueras Podría Convertirse en la «Segunda Rosario» del Norte Argentino

El miércoles 28 de mayo de 2026, la Cámara de Diputados del Chaco sancionó una reforma histórica al régimen portuario provincial. Con 28 votos afirmativos y un voto por la permanencia en cartera, la ley modificó el artículo 10 de la Ley 1115-T y abrió la puerta a nuevos esquemas de inversión privada para los puertos de Barranqueras y Las Palmas, dos enclaves fluviales que llevan décadas esperando su turno en el mapa logístico nacional. GamesBeat

La aprobación no es un hecho aislado. Llega en un momento en que el gobierno nacional impulsa una de las reformas logísticas más ambiciosas de las últimas décadas, y en que la Hidrovía Paraná-Paraguay vuelve a estar en el centro del debate sobre cómo Argentina exporta su producción al mundo.

¿Qué cambia con la nueva ley?

La normativa establece que las administraciones portuarias provinciales podrán operar directamente los puertos o ceder su explotación a privados mediante contratos de concesión de uso, locación, iniciativa privada o esquemas de participación público-privada. En términos concretos, esto significa que por primera vez existe un marco legal claro que permite a inversores privados entrar a operar en terminales que hasta ahora funcionaban bajo un régimen desactualizado y restrictivo. GamesBeat

El proyecto pone especial énfasis en la creación de un sistema de administración público-privado que facilite la llegada de capitales para obras de infraestructura, dragado y tecnología de carga. Javadex

El diputado provincial Iván Gyöker, presidente del bloque oficialista Chaco Puede e impulsor de la iniciativa, fue directo: «Era una modificación necesaria para darle vida a los puertos del Chaco. El Puerto de Barranqueras fue durante muchos años una insignia de desarrollo, trabajo y oportunidades para la provincia, pero llevaba mucho tiempo paralizado. Esta ley permite que hoy estemos a la vanguardia de los cambios que se están dando.» Botinfo

La posición estratégica que pocos dimensionan

Para entender por qué esta ley importa, hay que mirar el mapa. El Puerto Barranqueras está situado sobre el riacho Barranqueras, un brazo del río Paraná, en las afueras de la ciudad de Resistencia, en el kilómetro 1.198 de la Hidrovía Paraná-Paraguay, aproximadamente a 350 kilómetros de Asunción por vía fluvial. Esa ubicación lo convierte en el nodo natural para absorber producción de todo el norte argentino —Chaco, Salta, Formosa, Jujuy, Santiago del Estero— sin que esa carga tenga que recorrer mil kilómetros por tierra hasta el Gran Rosario o el puerto de Zárate. Onoff

Hoy por Barranqueras ya se movilizan legumbres como el poroto negro con destino a Nicaragua y Venezuela, y productos forestales —principalmente madera nativa chaqueña— que se exporta a China. También opera con aceite de girasol, carbón, y proyecta operaciones con cuero y fibra de algodón. Pero ese volumen es una fracción mínima de su potencial real.

Desde la administración portuaria consideran que Barranqueras tiene condiciones para transformarse en una plataforma estratégica para el norte argentino, aprovechando su ubicación dentro de la Hidrovía Paraná-Paraguay. Grok Musk World

El corredor bioceánico: el contexto más amplio

Uno de los proyectos estratégicos que busca impulsar el puerto es la integración al Corredor Bioceánico del Norte, que unirá Brasil y Paraguay con el Pacífico a través de la hidrovía y el sistema ferroviario. Si ese corredor se consolida, Barranqueras quedaría en el centro geográfico de uno de los flujos logísticos más importantes de América del Sur: la producción de Mato Grosso, Mato Grosso do Sul y el oriente boliviano buscando salida al Atlántico y al Pacífico.

Es probable que el gran desarrollo de la minería proyectado en las regiones de Cuyo y el NOA requiera el transporte fluvial a través de la Hidrovía Paraná-Paraguay de productos finales como litio, cobre, plata, oro, zinc y plomo con destino a exportación, y que entre las obras necesarias esté la inversión en puertos como el de Barranqueras. Robozaps

La reforma nacional de cabotaje: el gran multiplicador

La ley provincial no opera en el vacío. El Gobierno nacional prepara una de las reformas logísticas más ambiciosas de las últimas décadas: la modificación integral del régimen de cabotaje y navegación interior, impulsada por el ministro de Desregulación Federico Sturzenegger, apuntando a eliminar restricciones y costos regulatorios que encarecen artificialmente el transporte fluvial en la Argentina. Diario La Voz del Chaco

Se busca reformar el decreto-ley 19.492 de Cabotaje, que actualmente reserva la navegación entre puertos argentinos exclusivamente para buques de bandera nacional, con tripulación local. Sturzenegger fue aún más explícito: mencionó directamente a Barranqueras como el puerto que, con esa reforma, podría convertirse en una «segunda Rosario» para la salida de granos y producción regional. Nuestrochaco

El argumento tiene base concreta. Un productor forestal de Eldorado, Misiones, hoy necesita 300 camiones para llenar un barco de madera y debe mandarlos mil kilómetros hasta Zárate. Con puertos fluviales activos, esos 300 camiones harían 10 kilómetros hasta el puerto local, con una reducción estimada del 15% en los costos logísticos totales. Para el norte chaqueño, el impacto sería aún mayor dado que las distancias a los puertos del Gran Rosario son considerablemente más largas. GlobalPorts

Los desafíos que quedan por delante

La euforia tiene un límite real: el dragado. El potencial del puerto de Barranqueras se ve acotado por la falta de dragado del Riacho Barranqueras, que impide que las barcazas naveguen a plena carga. Sin calado suficiente, los costos de flete fluvial se encarecen porque las embarcaciones no pueden ir totalmente cargadas, lo que neutraliza parte de la ventaja competitiva que ofrece la vía fluvial sobre el camión. Robozaps

Con la aprobación de esta ley, Chaco moderniza sus herramientas jurídicas para competir en el corredor bioceánico y la Hidrovía Paraná-Paraguay. Pero el siguiente paso —la inversión en infraestructura física— depende de que ese marco legal efectivamente atraiga capitales privados y de que el gobierno nacional avance con el dragado prometido. Robotics Tomorrow

Un impacto que va más allá de la provincia

Al convertir a Barranqueras en un punto de transferencia de carga estratégica para el Norte Grande, se espera un incremento significativo en el flujo de mercaderías provenientes de provincias vecinas e incluso del sur de Brasil y Paraguay. El puerto no sería solo chaqueño: sería la salida natural de una región entera que hoy paga de más por llegar al mar. Javadex

Barranqueras y Las Palmas tienen todas las condiciones para integrarse plenamente a la hidrovía y al corredor bioceánico, afirmó Gyöker. La ley es el primer paso. Lo que venga después —inversión privada, dragado, reforma del cabotaje— determinará si esa promesa se convierte en realidad o queda como una más de las oportunidades históricas que el norte argentino dejó pasar. Botinfo

Fuentes:

- Diario Primera Línea — Histórico: se aprobó la Ley de Puertos y Chaco busca consolidarse como el centro logístico del norte argentino

- Perfil / Canal E — Reforma portuaria en Chaco: la ley con la que Barranqueras y Las Palmas buscan convertirse en «una segunda Rosario»

- GlobalPorts — Chaco aprobó su reforma portuaria para habilitar inversión privada en Barranqueras y Las Palmas

- Diario La Voz del Chaco — Iván Gyöker: «Barranqueras puede ser el nuevo Rosario»

- ArgenPorts — ¿Puede puerto Barranqueras convertirse en el próximo Rosario?

- Ser Industria — Puerto Barranqueras se proyecta como un punto clave en el Corredor Bioceánico Norte

- Bolsa de Comercio de Rosario — Perspectivas sobre el desarrollo de la Hidrovía Paraguay-Paraná

- El Cronista — Sturzenegger prepara una ley para desregular el cabotaje

- Misiones Online — Sturzenegger aseguró que la nueva ley de cabotaje reduciría 15% el costo logístico

- MOPC Paraguay — Puerto Barranqueras se presenta como nueva alternativa para el comercio fluvial Paraguay-Argentina

Negocios

Corredor Bioceánico se consolida como uno de los proyectos de infraestructura más relevantes de Sudamérica.

El Corredor Bioceánico de Capricornio (CBC) se consolida como uno de los proyectos de infraestructura más relevantes de Sudamérica. Conecta el centro-oeste de Brasil (Mato Grosso do Sul) con los puertos del norte de Chile (Antofagasta, Iquique, Mejillones) a través del Chaco paraguayo y el Noroeste argentino (Salta y Jujuy), ofreciendo una ruta terrestre de aproximadamente 2.400-3.250 km entre el Atlántico y el Pacífico.

Para Argentina, especialmente las provincias del NOA, representa una oportunidad histórica para reducir costos logísticos, potenciar exportaciones mineras y agroindustriales, y atraer inversiones en logística y valor agregado. Sin embargo, las demoras en tramos clave argentinos amenazan con convertir al país en el “eslabón débil” del corredor.

Estado actual del proyecto (junio 2026)

El corredor avanza a buen ritmo en la mayoría de los países, con operación plena prevista para finales de 2026 o inicios de 2027:

- Brasil y Paraguay: Lideran los avances. El Puente Bioceánico sobre el río Paraguay (Carmelo Peralta – Porto Murtinho) supera el 80% de ejecución y se inauguraría en junio 2026. Varios tramos en Paraguay (como Carmelo Peralta-Loma Plata) ya están terminados o en pavimentación final.

- Chile: Avanza en nodos logísticos, mejoras portuarias y accesos (Ruta 5, Mejillones, Iquique). Lidera en facilitación de comercio y gobernanza.

- Argentina: Es el principal rezago. Las demoras se concentran en la Ruta Nacional 51 (Salta, tramo hacia Paso de Sico) y algunos accesos en Jujuy. El gobierno provincial de Salta gestiona con el BID un financiamiento de hasta US$100 millones para pavimentar 91 km clave (Campo Amarillo – Paso de Sico), que potenciaría la salida minera.

Se espera que, una vez completados estos tramos y con el puente binacional Pozo Hondo-Misión La Paz (financiado mayoritariamente por Paraguay), el corredor entre en operación plena durante 2026-2027.

Impacto económico y potencial de ingresos para Argentina

Estudios de organismos internacionales estiman que el CBC podría movilizar más de 8,6 millones de toneladas anuales en los primeros años, con un impacto económico regional superior a los US$3.000 millones. La reducción en costos logísticos oscila entre 30-40%, y acorta significativamente los tiempos hacia Asia.

Para Argentina, los beneficios se centran en:

- Minería del Litio y metales: El NOA (Salta, Jujuy, Catamarca) es parte del Triángulo del Litio. Una ruta más corta y barata a puertos chilenos del Pacífico mejora competitividad para exportar a China y Asia. Salta ya envía carbonato de litio directamente; el corredor podría multiplicar volúmenes y reducir costos drásticamente.

- Agro y manufacturas: Mayor salida para productos del norte y conexiones con Brasil/Paraguay.

- Logística y servicios: Desarrollo de hubs, parques industriales, zonas francas y servicios aduaneros en Salta y Jujuy. Se proyecta un fuerte aumento en el flujo de camiones por pasos como Jama.

- Empleo e inversión: Construcción, mantenimiento, turismo y cadenas de valor locales.

Aunque no hay una cifra oficial precisa de “ingresos directos” para Argentina (al tratarse de una ruta de tránsito y facilitación comercial), el efecto multiplicador en exportaciones, recaudación provincial y actividad económica podría generar cientos de millones de dólares anuales una vez operativo, sumado al impacto en PBI regional. Expertos destacan que el corredor no solo es infraestructura vial, sino un catalizador para atraer inversión extranjera directa en minería y logística.

Desafíos y recomendaciones comerciales

Las demoras argentinas en obra pública generan preocupación entre socios regionales. Para no perder el tren:

- Acelerar la pavimentación de RN 51 y mejoras en pasos fronterizos.

- Avanzar en facilitación aduanera (controles integrados) y multimodalidad (carretera + Ferrocarril Belgrano).

- Desarrollar parques logísticos privados y alianzas público-privadas.

- Monitorear licitaciones y el Plan Maestro Regional del BID.

Conclusión: El Corredor Bioceánico no es solo una ruta: es una ventana al Pacífico y a los mercados asiáticos para el norte argentino. Con avances en financiamiento como los US$100 millones del BID, Argentina puede pasar de rezagada a protagonista. Las empresas de logística, minería, agro y transporte que se posicionen ahora tendrán una ventaja competitiva estructural en los próximos años.

Fuentes principales:

- Sitio oficial Corredor Bioceánico (corredorbioceanico.org)

- Reportes BID y gobiernos provinciales (Salta)

- Medios especializados: Portal Portuario, Agroconectados, Hanseatica, BioBioChile

- Estudios de impacto económico regional (2025-2026)

Nota: Datos actualizados a junio 2026. El proyecto evoluciona rápidamente; se recomienda verificar avances oficiales.

-

Minería9 meses ago

Minería9 meses agoMinerales Críticos en Argentina: Ubicación, Reservas Actualizadas y Niveles de Explotación en 2025

-

Petróleo10 meses ago

Petróleo10 meses agoPrecio del Crudo en el mundo, proyecciones a 2026

-

Minería10 meses ago

Minería10 meses agoTIERRAS RARAS EN ARGENTINA: ELEMENTOS CRÍTICOS PARA EL FUTURO TECNOLÓGICO

-

Minería10 meses ago

Minería10 meses agoEL ORO BLANCO DEL NORTE ARGENTINO- LA REVOLUCIÓN DEL LITIO EN LOS SALARES ARGENTINOS

-

Petróleo10 meses ago

Petróleo10 meses agoVaca Muerta y Cuencas Tradicionales en Argentina

-

Minería10 meses ago

Minería10 meses agoTESOROS OCULTOS – EL UNIVERSO DE LAS PIEDRAS PRECIOSAS Y MINERALES RAROS EN ARGENTINA

-

Minería10 meses ago

Minería10 meses agoSAN JUAN – LA CAPITAL MINERA ARGENTINA: ENTRE EL ORO DE VELADERO Y LAS PROMESAS DEL COBRE

-

Minería6 meses ago

Minería6 meses agoUSD 6.000 Millones en minería en 2025, Proyecciones para 2026