Gas

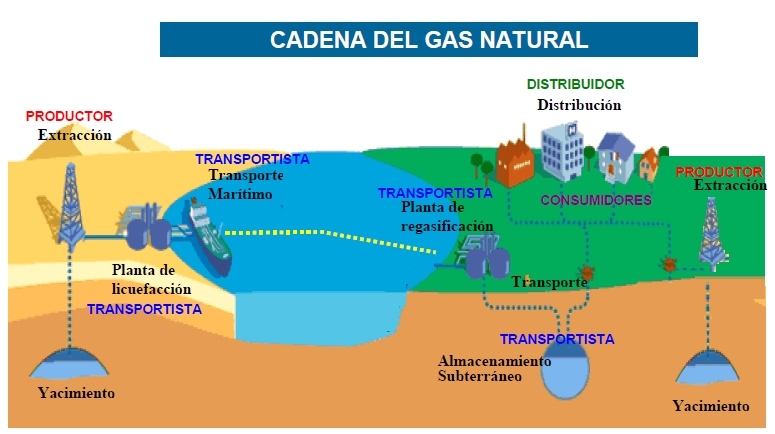

LA CADENA COMPLETA DEL GAS – DESDE BOCA DE POZO HASTA EL CONSUMIDOR FINAL

Entendiendo el Ecosistema Completo de la Industria del Gas Natural en Argentina

La industria del gas natural en Argentina es un ecosistema dinámico y complejo que abarca desde la exploración y extracción hasta la distribución y consumo final. En los últimos años, el país ha experimentado una transformación significativa, pasando de la escasez a la abundancia, gracias al desarrollo de Vaca Muerta y una infraestructura moderna. Este artículo detalla cada etapa de la cadena gasífera, sus innovaciones y su impacto económico, posicionando a Argentina como un futuro líder energético global.

UPSTREAM – Exploración y Producción de Gas Natural

Exploración Gasífera

La exploración es el primer paso para identificar yacimientos de gas natural:

-

Sísmica 3D: Tecnología avanzada para mapear estructuras subterráneas y localizar reservas.

-

Perforación exploratoria: Inversión de USD 8-15 millones por pozo para confirmar la viabilidad.

-

Evaluación de reservas: Análisis técnico y económico para estimar el potencial de los yacimientos.

-

Desarrollo de campos: Planificación estratégica para optimizar la explotación de recursos.

Producción en Boca de Pozo

La producción implica extraer y preparar el gas para su procesamiento:

-

Extracción: Uso de presión natural o bombeo artificial para obtener el gas.

-

Separación: División de gas, petróleo, agua y sedimentos en el sitio.

-

Tratamiento primario: Eliminación de impurezas para cumplir con estándares de calidad.

-

Medición: Control riguroso de volúmenes y calidad del gas extraído.

Composición del Gas Natural Argentino

El gas natural en Argentina tiene una composición específica que determina su uso:

-

Metano: 85-95%, principal componente energético.

-

Etano: 3-8%, utilizado en la industria petroquímica.

-

Propano y Butano: 1-5%, destinados al GLP (gas licuado de petróleo).

-

Nitrógeno y CO2: 1-3%, gases inertes.

-

Sulfuros: <0.1%, eliminados por su toxicidad.

MIDSTREAM – Procesamiento y Transporte de Gas

Plantas de Tratamiento

Argentina cuenta con 15 plantas de tratamiento que procesan 130 millones m³/día de gas natural:

-

Planta Tratayén (Neuquén):

-

Capacidad: 25 millones m³/día.

-

Procesos: Endulzamiento (eliminación de sulfuros) y deshidratación.

-

Productos: Gas seco y 3.500 tn/día de GLP.

-

-

Planta Cerri (Bahía Blanca):

-

Capacidad: 18 millones m³/día.

-

Función: Fraccionamiento de líquidos del gas.

-

Productos: Etano para petroquímica, propano y butano.

-

Sistema de Transporte Nacional

El sistema de gasoductos asegura la distribución eficiente del gas:

-

Troncales Principales:

-

Norte: 9.665 km (Salta a Buenos Aires).

-

Centro-Oeste: 5.540 km (Neuquén al Litoral).

-

Sur: 2.150 km (Patagonia austral).

-

Néstor Kirchner: 573 km (Vaca Muerta al centro del país).

-

-

Especificaciones Técnicas:

-

Presión de trabajo: 45-80 bar, dependiendo del tramo.

-

Capacidad total: 180 millones m³/día.

-

Estaciones compresoras: 42 plantas con 280 MW de potencia.

-

Válvulas de seguridad: Instaladas cada 20 km.

-

Almacenamiento Subterráneo

El almacenamiento permite equilibrar la oferta y la demanda estacional:

-

Inyección de verano: 15 millones m³/día.

-

Extracción de invierno: 25 millones m³/día.

-

Capacidad total: 500 millones m³.

-

Ubicaciones: Tres yacimientos agotados reconvertidos para almacenamiento.

DOWNSTREAM – Distribución y Comercialización

Redes de Distribución

Argentina cuenta con 11 distribuidoras zonales que operan 55.000 km de redes:

-

MetroGAS (Buenos Aires):

-

Usuarios: 2.3 millones.

-

Red: 12.500 km.

-

Consumo: 8.500 millones m³/año.

-

Inversiones 2024: USD 150 millones en expansión de redes.

-

-

Naturgy (Interior):

-

Usuarios: 1.8 millones en 8 provincias.

-

Red: 15.200 km.

-

Consumo: 4.200 millones m³/año.

-

Proyectos: Gasificación de 50 nuevas localidades.

-

Segmentación de Consumo Nacional (2024)

El consumo de gas natural en Argentina se distribuye en varios sectores:

-

Sector Industrial (45% – 22.500 millones m³/año):

-

Petroquímica: Producción de fertilizantes, plásticos y químicos.

-

Siderurgia: Reducción directa de hierro.

-

Cemento: Hornos de clinkerización.

-

Alimentaria: Procesamiento térmico.

-

Textil: Tintura y secado.

-

-

Sector Termoeléctrico (30% – 15.000 millones m³/año):

-

Ciclo combinado: 65% de la generación eléctrica nacional.

-

Turbogeneración: Cubre picos de demanda.

-

Cogeneración: Producción de vapor y electricidad.

-

Eficiencia: 55% frente al 35% de centrales a carbón.

-

-

Sector Residencial (20% – 10.000 millones m³/año):

-

Calefacción: 65% del consumo domiciliario.

-

Agua caliente: 25% del uso residencial.

-

Cocción: 10% restante.

-

Penetración: 60% de los hogares argentinos conectados.

-

-

Sector Comercial (3% – 1.500 millones m³/año):

-

Hospitales: Calefacción y agua caliente.

-

Hoteles: Climatización y servicios.

-

Restaurantes: Cocción industrial.

-

Oficinas: Calefacción de espacios.

-

-

GNV – Gas Natural Vehicular (2% – 1.000 millones m³/año):

-

Parque automotor: 1.8 millones de vehículos.

-

Estaciones de carga: 1.650 surtidores.

-

Ventaja ambiental: 20% menos emisiones que la gasolina.

-

Costo: 60% menor que combustibles líquidos.

-

Innovaciones y Futuro de la Industria Gasífera

Digitalización del Sector

La tecnología está transformando la industria del gas:

-

Smart meters: Medición en tiempo real para optimizar el consumo.

-

SCADA avanzado: Sistemas de control centralizado de redes.

-

Predictive maintenance: Uso de inteligencia artificial para mantenimiento preventivo.

-

Blockchain: Trazabilidad transparente de transacciones gasíferas.

Nuevas Aplicaciones

-

Hidrógeno Verde:

-

Electrólisis: Producción de hidrógeno con energía renovable.

-

Steam reforming: Generación a partir de gas natural con captura de carbono (CCS).

-

Mercado objetivo: Exportación a Europa y Asia.

-

Inversión proyectada: USD 5.000 millones al 2030.

-

-

Gas Sintético:

-

Power-to-gas: Almacenamiento de energía renovable.

-

Biomethane: Producción a partir de residuos orgánicos.

-

E-methane: Síntesis con CO2 capturado.

-

Inyección en red: Hasta 20% de mezcla permitida.

-

Economía Circular

-

Captura de CO2: 15 proyectos en desarrollo para reducir emisiones.

-

Utilización: Aplicaciones en fertilizantes, química y recuperación mejorada de petróleo.

-

Almacenamiento: Uso de yacimientos agotados y acuíferos salinos.

-

Meta nacional: Neutralidad carbónica en el sector para 2050.

Desafíos Regulatorios y Técnicos

Marco Regulatorio

-

Tarifas: Equilibrio entre sustentabilidad económica y atracción de inversiones.

-

Calidad de servicio: Cumplimiento de estándares internacionales.

-

Seguridad: Actualización de protocolos de emergencia.

-

Competencia: Promoción de un mercado mayorista abierto.

Inversiones Requeridas 2025-2035

-

Upstream: USD 25.000 millones para el desarrollo de Vaca Muerta.

-

Midstream: USD 8.000 millones en gasoductos y plantas de procesamiento.

-

Downstream: USD 3.000 millones en redes de distribución.

-

Total cadena: USD 36.000 millones.

Conclusión

La transformación de Argentina de importador a exportador de gas natural, impulsada por los recursos de Vaca Muerta, infraestructura avanzada y una creciente demanda global de energía limpia, posiciona al país como un actor clave en el mercado energético mundial. Con inversiones estratégicas y un enfoque en la sostenibilidad, Argentina está preparada para liderar el futuro energético global.

Fuentes

-

Informes de la Secretaría de Energía de Argentina (2024).

-

Reportes técnicos de YPF y Tecpetrol sobre Vaca Muerta.

-

Datos operativos de MetroGAS y Naturgy (2024).

-

Estudios de mercado de la Cámara Argentina de Ener

Argentina y Vaca Muerta: La Estrategia de Valor Agregado que Multiplicará Exportaciones, Ahorrará Miles de Millones en Importaciones y Fortalecerá la Industria Nacional

Argentina se encuentra en un punto de inflexión histórico gracias a Vaca Muerta, uno de los yacimientos de shale gas y shale oil más importantes del mundo. Mientras la producción de petróleo y gas alcanza récords año tras año, con exportaciones crecientes de crudo y GNL, la verdadera oportunidad radica en pasar de exportar materia prima a producir derivados con alto valor agregado. Desarrollar la cadena petroquímica, fertilizantes y refinación avanzada no solo genera mayores ingresos por exportaciones, sino que permite ahorrar sustancialmente en importaciones, crear empleo industrial calificado y posicionar al país como hub regional, evitando que Chile y Brasil capturen ese valor procesando nuestros recursos. Esta estrategia downstream es clave para una soberanía energética real y un desarrollo productivo sostenible en las próximas décadas.

Para Argentina, industrializar el gas rico en líquidos (etano, propano, butano) y el petróleo liviano de Vaca Muerta representa una ventaja competitiva única a nivel global. El gas natural se convierte en insumo barato y abundante para producir fertilizantes nitrogenados como urea y amoníaco, petroquímicos básicos como etileno y propileno, y polímeros como polietileno y polipropileno. Esto multiplica por varias veces el valor de cada molécula exportada. Proyectos como el de TGS y YPF (inversión de USD 3.000 millones) ya apuntan a procesar millones de toneladas de NGLs, generando exportaciones por alrededor de USD 1.200 millones anuales una vez fully operativo. En paralelo, las iniciativas de fertilizantes en Bahía Blanca (Pampa Energía con Fértil Pampa y expansiones de Profertil) podrían producir entre 3 y 4 millones de toneladas anuales de urea, transformando al país de importador neto a exportador regional.

Uno de los mayores beneficios concretos es el ahorro en importaciones. Argentina importa actualmente alrededor de 4 millones de toneladas anuales de fertilizantes nitrogenados, principalmente urea, por un valor cercano a los USD 2.000 millones por año. Con las nuevas plantas de urea impulsadas por el gas competitivo de Vaca Muerta, se podría lograr prácticamente la autosuficiencia y generar excedentes para exportación, especialmente hacia Brasil, que tiene una enorme demanda agrícola pero carece de gas barato. Esto no solo libera divisas que hoy se van al exterior, sino que reduce la vulnerabilidad del sector agropecuario a shocks internacionales de precios y suministro. Estimaciones sectoriales indican que la valorización completa de los líquidos del gas podría agregar más de USD 5.000 millones anuales en valor agregado, entre ahorro de importaciones y nuevas exportaciones.

En términos de exportaciones futuras, el potencial es enorme. En pocos años (hacia 2028-2032), Argentina podría exportar regularmente millones de toneladas de NGLs (propano, butano, gasolina natural y etano), alcanzando fácilmente los USD 2.000 a 5.000 millones anuales solo en líquidos. Con las plantas de fertilizantes operativas, se sumarían exportaciones de urea por cientos de millones de dólares adicionales, dirigidas principalmente al Mercosur. En petroquímica, la expansión del polo de Bahía Blanca permitiría exportar plásticos y derivados (polietileno, polipropileno, resinas) por varios miles de millones más, replicando en parte el modelo exitoso de Estados Unidos con su shale gas. Todo esto complementa la exportación de crudo y GNL, pero con márgenes mucho mayores y un impacto multiplicador en la economía. El superávit energético proyectado para 2026 ya ronda los USD 7.000-9.000 millones, y el downstream podría duplicar o triplicar ese aporte en la década.

Esta industrialización beneficia directamente a múltiples industrias clave de la economía argentina. El sector agropecuario es el principal ganador con fertilizantes más baratos y disponibles, lo que impulsa mayores rendimientos en soja, maíz, trigo y ganadería, fortaleciendo las exportaciones del complejo agroindustrial. La industria plástica y del packaging accede a materia prima local barata para envases, films agrícolas y productos de consumo masivo, reduciendo costos y mejorando competitividad. La automotriz y construcción se benefician de polímeros, cauchos sintéticos y materiales compuestos. Además, industrias intensivas en energía como el procesamiento de alimentos, papel, materiales de construcción y textiles sintéticos ganan con precios energéticos competitivos y químicos derivados. En conjunto, se genera un ecosistema que crea miles de empleos directos e indirectos (proyectos como TGS estiman 4.000 directos y 15.000 indirectos), fomenta innovación tecnológica y atrae inversiones extranjeras.

No actuar con rapidez tiene un costo alto. Chile ya utiliza puertos y gasoductos para participar de la logística de Vaca Muerta, mientras Brasil importa volúmenes crecientes de GLP y gas argentino para alimentar su poderosa industria petroquímica (como Braskem). Si Argentina se limita a vender crudo y gas sin procesar, los vecinos capturarán el valor agregado, el empleo y las divisas. La urgencia es clara: acelerar infraestructura (poliductos, plantas de fraccionamiento y puertos), aplicar incentivos como el RIGI de forma masiva y definir una política industrial de Estado que integre upstream, midstream y downstream. Vaca Muerta no es solo energía; es la herramienta para una nueva industrialización que puede agregar decenas de miles de millones de dólares a la economía, generar estabilidad macroeconómica y posicionar a Argentina como potencia regional en productos de alto valor.

En resumen, apostar por los derivados del gas y petróleo de Vaca Muerta conviene enormemente a Argentina: ahorra miles de millones en importaciones (especialmente fertilizantes), impulsa exportaciones de NGLs, urea y petroquímicos por USD 5.000-15.000 millones anuales en el mediano plazo, y dinamiza industrias tractoras como el agro, plásticos, automotriz y alimentos. Es la diferencia entre ser un simple exportador de commodities y convertirse en una economía industrial moderna y competitiva.

Fuentes:

Colaboración para elfinancierodigital.com

-

Riesgo de precios: La volatilidad del TTF europeo y del JKM asiático puede erosionar los márgenes. Si los precios caen por debajo de 30-35 EUR/MWh sostenidos, los proyectos de licuefacción de alto costo capital pueden volverse inviables.

-

Riesgo de costos: Los sobrecostos en la construcción de infraestructura —históricamente frecuentes en megaobras argentinas— pueden desequilibrar las proyecciones financieras.

-

Riesgo de suministro: La estacionalidad de la demanda doméstica argentina (pico invernal entre mayo y septiembre) reduce el factor de disponibilidad de las plantas de GNL, afectando la economía del proyecto.

-

Riesgo político-regulatorio: Los cambios en el marco regulatorio, impositivo o de precios domésticos pueden alterar los incentivos para la inversión upstream y downstream.

-

Riesgo de competencia: La entrada de nuevas capacidades de GNL en Estados Unidos, Canadá, Qatar y Mozambique puede saturar el mercado global y presionar los precios a la baja.

-

https://petroleumaustralia.com.au/projects/eni-ypf-and-xrg-advance-argentina-lng/ (Petroleum Australia – JDA YPF-Eni-XRG)

-

https://www.shale24.com/en/oil-and-gas/argentina-lng-ypf-consolidates-high-density-gas-sweet-spots-partners-with-eni-and-adnoc-n505 (Shale24 – Consolidación YPF y socios)

-

https://xrg.com/en/news/XRG-YPF-and-Eni-Sign-Framework-Agreement-on-Argentina-LNG-project (XRG – Acuerdo marco con YPF y Eni)

-

https://www.giignl.org/news/adnocs-xrg-seals-binding-argentina-lng-deal-with-ypf-and-eni (GIIGNL – JDA vinculante)

-

https://www.oxfordenergy.org/wpcms/wp-content/uploads/2021/05/Will-Argentina-Become-a-Relevant-Gas-Exporter-NG167.pdf (Oxford Institute for Energy Studies – Análisis de exportación de gas argentino)

-

https://www.gem.wiki/Argentina_LNG_Terminal (Global Energy Monitor – Terminal LNG Argentina)

-

https://www.batimes.com.ar/news/argentina/argentine-companies-sign-contract-to-export-lng-with-germany.phtml (Buenos Aires Times – Contrato con Alemania)

-

https://www.sefe.eu/en/media/newsroom/press-releases/press-release-detail_2240.html (SEFE – Comunicado oficial del acuerdo)

-

https://argentina-lng.ypf.com/index-en.html (YPF Argentina LNG – Información oficial)

Situación de los gasoductos (GPNK II) que alimentan la exportación de GNL

-

https://www.gem.wiki/N%C3%A9stor_Kirchner_Gas_Pipeline (Global Energy Monitor – Perfil del gasoducto)

-

https://www.pagina12.com.ar/540247-avanza-el-gasoducto-nestor-kirchner/ (Página 12 – Avance del gasoducto)

-

https://www.industrialinfo.com/iirenergy/industry-news/article/el-gasoducto-nstor-kirchner-de-argentina-comienza-a-llenarse–321551 (Industrial Info – Estado del gasoducto)

-

https://futurosustentable.com.ar/rio-negro-avanza-hacia-la-exportacion-de-gnl-llegaron-a-san-antonio-este-los-primeros-canos-del-proyecto-argentina-lng/ (Futuro Sustentable – Obras ducto Río Negro)

-

https://www.shale24.com/en/oil-and-gas/argentina-lng-ypf-consolidates-high-density-gas-sweet-spots-partners-with-eni-and-adnoc-n505 (Shale24 – Consolidación YPF Vaca Muerta)

-

Minería9 meses ago

Minería9 meses agoMinerales Críticos en Argentina: Ubicación, Reservas Actualizadas y Niveles de Explotación en 2025

-

Petróleo10 meses ago

Petróleo10 meses agoPrecio del Crudo en el mundo, proyecciones a 2026

-

Minería10 meses ago

Minería10 meses agoTIERRAS RARAS EN ARGENTINA: ELEMENTOS CRÍTICOS PARA EL FUTURO TECNOLÓGICO

-

Minería10 meses ago

Minería10 meses agoEL ORO BLANCO DEL NORTE ARGENTINO- LA REVOLUCIÓN DEL LITIO EN LOS SALARES ARGENTINOS

-

Minería10 meses ago

Minería10 meses agoTESOROS OCULTOS – EL UNIVERSO DE LAS PIEDRAS PRECIOSAS Y MINERALES RAROS EN ARGENTINA

-

Minería10 meses ago

Minería10 meses agoSAN JUAN – LA CAPITAL MINERA ARGENTINA: ENTRE EL ORO DE VELADERO Y LAS PROMESAS DEL COBRE

-

Petróleo10 meses ago

Petróleo10 meses agoVaca Muerta y Cuencas Tradicionales en Argentina

-

Minería6 meses ago

Minería6 meses agoUSD 6.000 Millones en minería en 2025, Proyecciones para 2026